Upaya optimalisasi penerimaan negara dari departemen perpajakan antara lain dengan melakukan pembenahan sistem administrasi perpajakan untuk memberikan pelayanan yang lebih baik kepada wajib pajak.

Surat Pemberitahuan (SPT) adalah surat yang digunakan oleh Wajib Pajak untuk melaporkan perhitungan dan/atau pembayaran pajak, Barang Kena Pajak dan/atau Tidak Kena Pajak, Harta dan Kewajiban, sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku.

Sesuai Undang-Undang Pajak tahun 2014, pengisian Surat Pemberitahuan (SPT) Pajak Penghasilan Orang Pribadi dilakukan secara online serta layanan pengisian dan pelaporan Surat Pemberitahuan (SPT) melalui Internet pada suatu website.

Prosedur dari Direktorat Jenderal Pajak dan fiskus dapat dilakukan secara gratis, dengan menggunakan SPT Online , wajib pajak tidak perlu lagi mendatangi lokasi Kantor Pelayanan Pajak Utama setempat, menunggu di antrian (manual), dan mengisi Formulir SPT Pajak Penghasilan pribadi.

Berdasarkan peratiran perundang-undangan ada 2 jenis SPT yaitu SPT masa dan SPT tahunan.

- SPT masa merupakan surat pemberitahuan masa pajak yang Dimana SPT Masa berlaku untuk 10 jenis pajak yang diatur dalam undang-undang perpajakan. Ada tiga kategori utama SPT masa yakni SPT Masa Pajak Penghasilan (PPh), SPT Masa Pajak Pertambahan Nilai (PPN), dan SPT Pajak Pertambahan Nilai (PPN) bagi pemungut PPN.

- SPT tahunan merupakan surat pemberitahuan tahun pajak. SPT Tahunan meliputi SPT tahunan orang pribadi dan SPT tahunan badan.

Dalam pelaporan formulir SPT dibagi menjadi 4 jenis yaitu:

- Formulir SPT Tahunan 1770 SS merupakan jenis Surat Pemberitahuan Tahunan bagi orang pribadi atau Wajib Pajak yang penghasilan tahunannya kurang dari Rp 60 juta. Formulir ini juga digunakan bagi karyawan yang bekerja hanya pada satu perusahaan atau instansi.

- Formulir SPT Tahunan 1770 S merupakan jenis SPT tahunan bagi pegawai atau Wajib Pajak yang penghasilan tahunannya melebihi Rp 60 juta. Formulir ini juga digunakan bagi karyawan yang bekerja pada dua perusahaan atau lebih dalam satu tahun.

- Formulir SPT Tahunan 1770 merupakan jenis formulir SPT tahunan bagi Wajib Pajak orang pribadi yang bekerja sebagai pemilik usaha atau pegawai, mempunyai keahlian tertentu, dan tidak mempunyai hubungan profesi. Artinya formulir ini digunakan bagi Wajib Pajak yang mempunyai penghasilan dari usaha atau wirausaha.

- Formulir SPT Tahunan 1771 merupakan jenis SPT tahunan untuk Wajib Pajak Badan seperti PT, CV, Perusahaan Umum (UD), Organisasi, dan Perkumpulan

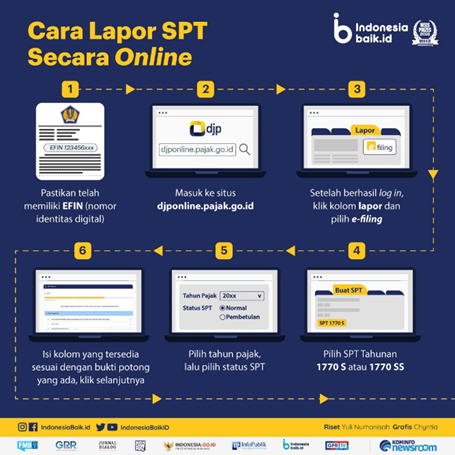

Pelaporan SPT Tahunan PPh wajib pajak orang pribadi secara online (E-Filing) adalah suatu cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online dan realtime melalui internet pada website DJP (www.pajak.go.id) atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP). Peraturan perpajakan pada awal Januari 2014, telah mewajibkan wajib pajak orang pribadi untuk melaporkan SPT Tahunan PPh Orang Pribadi secara online dengan menggunakan aplikasi E-Filing seperti yang tercantum pada Per-1/PJ/2014 tentang tata cara penyampaian Surat Pemberitahuan Tahunan bagi Wajib Pajak Orang Pribadi yang menggunakan formulir 1770 S dan 1770 SS secara E-Filing, E-Filing merupakan salah satu bentuk reformasi administrasi perpajakan. Reformasi administrasi perpajakan adalah penyempurnaan atau perbaikan kinerja administrasi baik secara individu, kelompok maupun kelembagaan agar lebih efisien. Berikut adalah cara pelaporan SPT secara Online.

Selain memahami apa itu SPT, apa saja jenisnya, dan bagaimana cara pelaporan, ada baiknya juga jika kita melaporkannya terlebih dahulu. Keuntungan pertama adalah tanggung jawab wajib pajak terhapuskan dan sanksi administrasi dapat dihindari. Kedua wajib pajak tersebut terhindar dari pengenaan sanksi pidana berdasarkan Pasal 39 UU KUP. Pasal ini mengatur bahwa setiap orang yang dengan sengaja tidak menyampaikan SPT tahunan atau yang menyampaikan SPT tahunan dan/atau keterangan yang tidak benar atau tidak lengkap yang dapat mengakibatkan hilangnya pendapatan negara, dikenai sanksi pidana. Ketiga, kita akan memenuhi tanggung jawab kita sebagai warga negara untuk berpartisipasi dalam pembangunan negara kita. Menurut Awal, sadar akan kepatuhan pajak berarti memahami tanggung jawab sebagai warga negara sejati. Keempat, karir Anda akan lebih lancar jika anda menyampaikan SPT Tahunan dengan jujur.

Wajib Pajak yang menunda atau tidak menyampaikan SPT tahunannya dikenakan denda yang besarnya telah diatur dalam Pasal 7 Undang-Undang. Bagi wajib pajak orang pribadi, denda yang dikenakan sebesar Rp 100.000. Bagi wajib pajak badan, denda yang dikenakan lebih besar lagi yakni sebesar Rp 1 juta. Selain itu, dapat juga dikenakan sanksi pidana terhadap Wajib Pajak yang dengan sengaja tidak melaporkan pajaknya. Sanksi pidana dapat berupa pidana penjara dan denda sebagaimana diatur dalam Pasal 39 ayat (1) UU KUP. Ancaman pidananya paling singkat 6 bulan dan paling lama 6 tahun penjara. Selain itu, akan dikenakan denda paling sedikit dua kali lipat dari jumlah pajak yang belum atau kurang dibayar dan paling banyak empat kali jumlah pajak yang belum atau kurang dibayar.