oleh

Lia Agustin Nadifah

Abid Izzulhaq

Ranova Pratama Laksana Maharani

Wajib pajak dapat melakukan pelaporan SPT Tahunan selama waktu yang sudah ditetapkan. Namun, apabila wajib pajak masih belum menyelesaikan semua persiapan pelaporan SPT Tahunan, wajib pajak dapat mengajukan perpanjangan waktu. Menurut Pasal 3 Ayat (4) UU KUP, “Wajib pajak dapat memperpanjang jangka waktu penyampaian Surat Pemberitahuan Tahunan”, paling lama 2 (Dua) bulan sejak batas waktu memenuhi SPT Tahunan dengan cara menyampaikan pemberitahuan perpanjangan SPT Tahunan.

Demikian batas waktu dan perpanjangan waktu pelaporan SPT Tahunan 2024

- SPT Tahunan Pribadi batas waktu 31 Maret 2024, diperpanjang hingga 31 Mei 2024.

- SPT Tahunan Badan batas waktu 30 April 2024, diperpanjang hingga 30 Juni 2024.

Dengan beberapa persyaratan, wajib pajak harus memenuhi pada saat mengajukan penundaan penyampaian SPT Tahunan, pengajuan perpanjang SPT Tahunan baik Wajib Pajak Badan dan Wajib Pajak Pribadi, diharuskan

- Mengisi formulir tertulis yang harus diajukan kepada DJP menggunakan formulir yang sudah ditentukan.

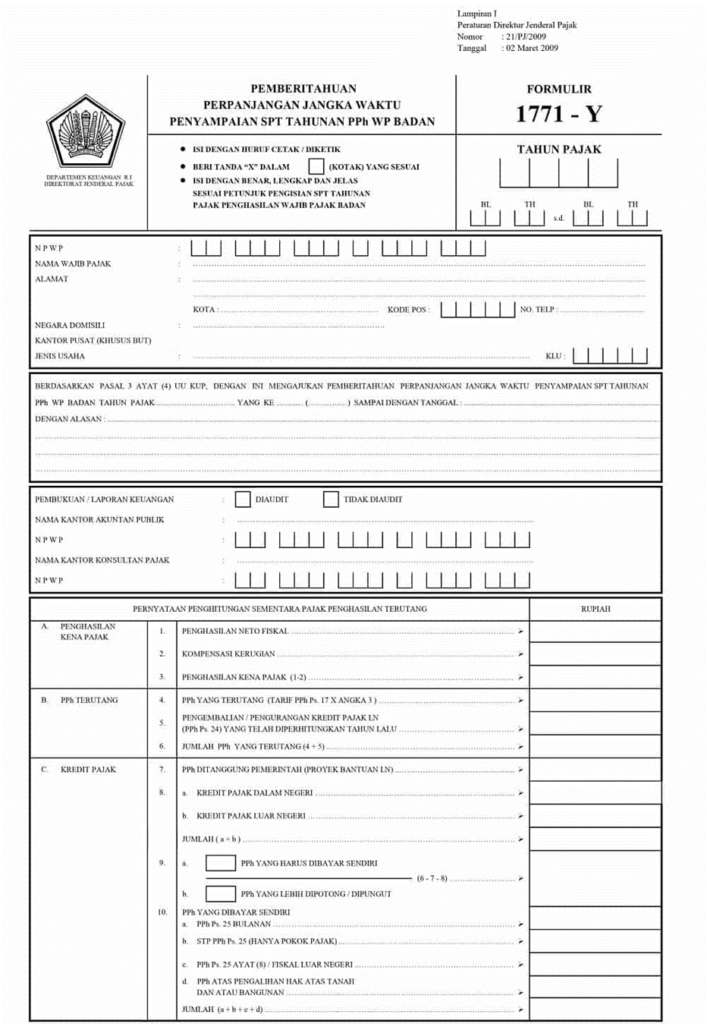

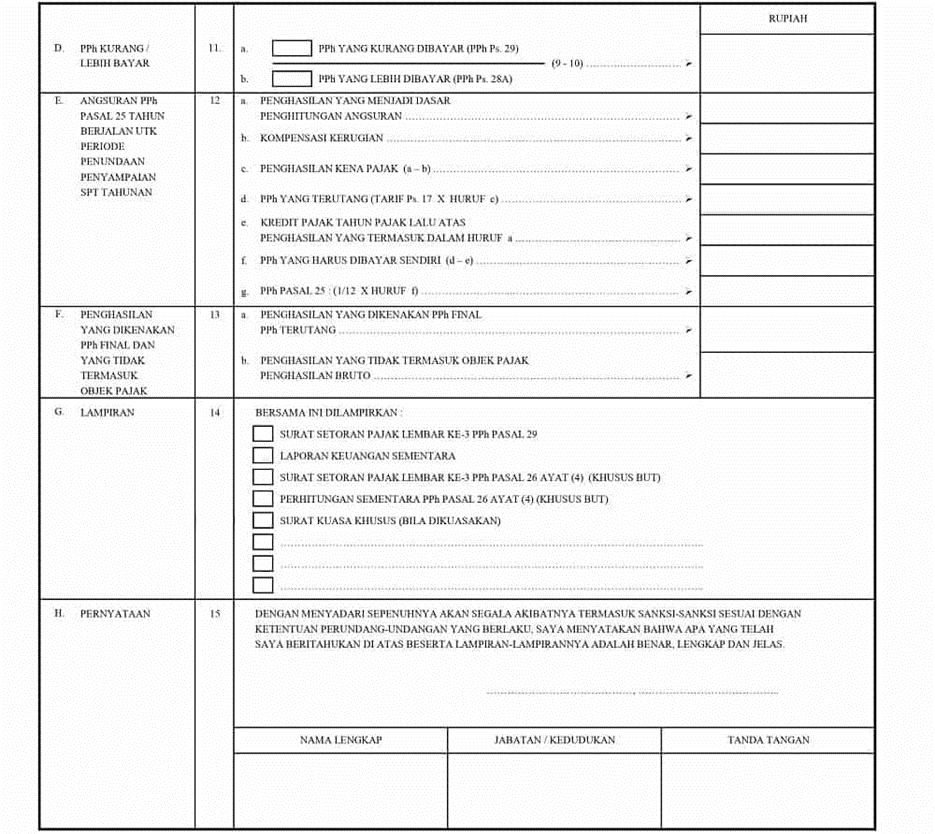

- SPT Tahunan PPh Badan menggunakan (Formulir 1771-Y)

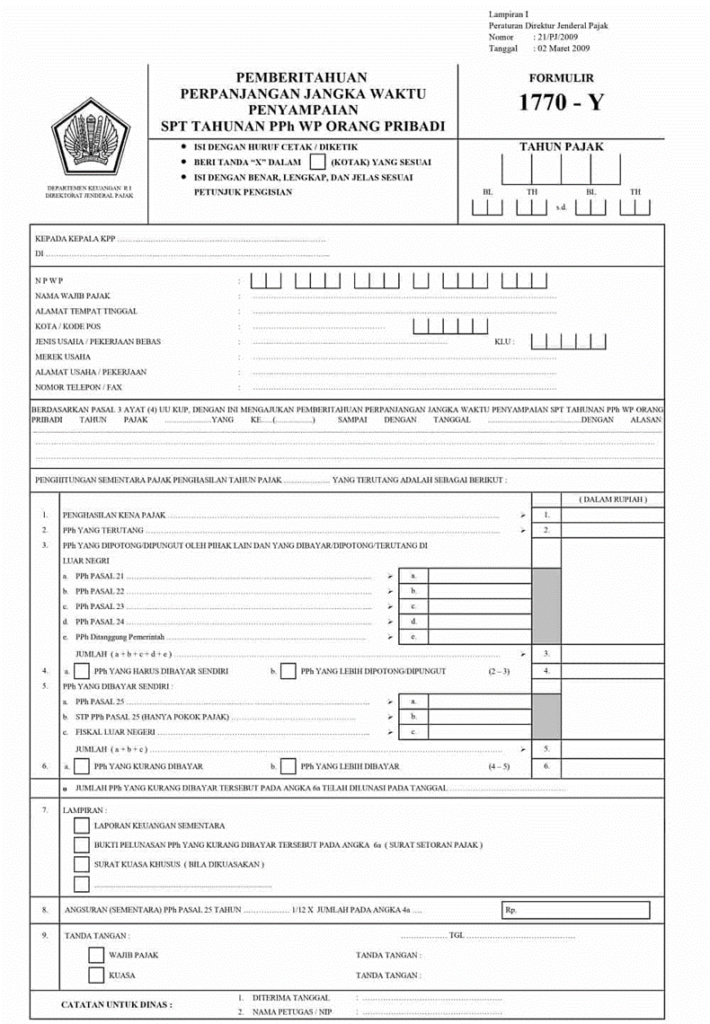

- SPT Tahunan PPh WP OP menggunakan (formulir 1770-Y)

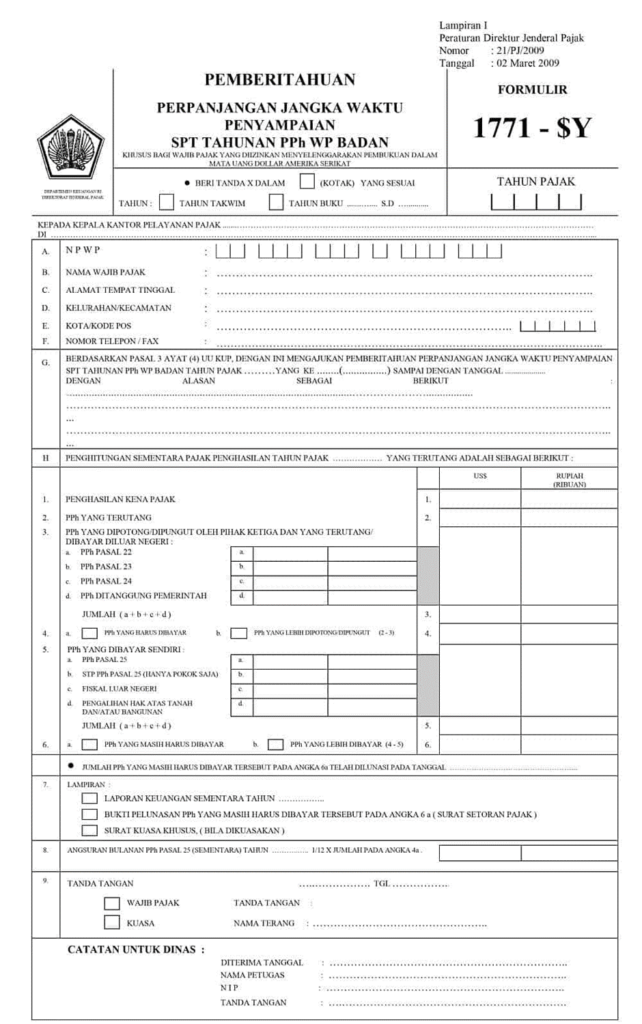

- SPT Tahunan PPh Badan jika menggunakan mata uang dolar AS menggunakan (Formulir 1771-$Y)

SPT Tahunan yang diajukan harus diperpanjang dalam waktu dua bulan setelah batas akhir penyampaian SPT Tahunan, dan formulir dapat diunduh di bagian petunjuk pengisian e-PSPT.

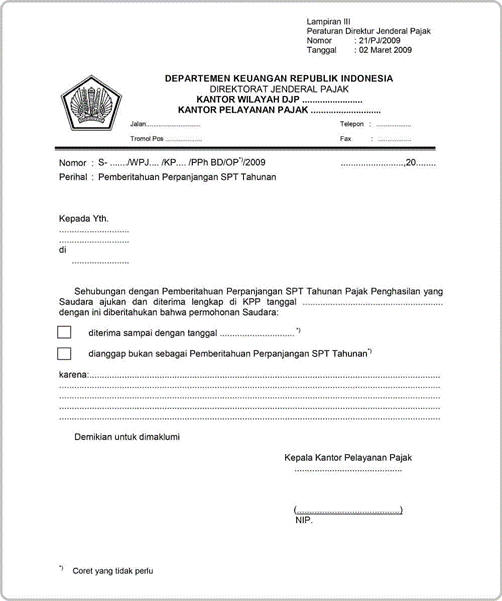

Contoh surat permohonan perpanjang penyampaian SPT Tahunan :

- Dalam surat permohonan perpanjangan SPT Tahunan, Wajib Pajak harus menyatakan alasan mengapa Anda memerlukan perpanjangan waktu pelaporan.

- Menyertakan data laporan keuangan sementara, yang mencakup total aset, total hutang, total modal, dan laba/rugi.

- Menyertakan data perhitungan sementara pajak penghasilan PPh terutang dan data setoran PPh serta surat setoran pajak (SSP).

- Menyertakan file laporan keuangan sementara.

Contoh surat perpanjang SPT Tahunan Wajib Pajak Orang Pribadi

Contoh surat perpanjang SPT Tahunan Wajib Pajak Badan

Contoh surat perpanjang SPT Tahunan Badan jika menggunakan USD

Selain itu, perpanjangan SPT dapat dilakukan secara online melalui fitur e-PSPT, yang dapat diakses melalui DJP Online atau perpanjanganspt.pajak.go.id. Namun, wajib pajak harus melakukan aktivasi fitur e-PSPT sebelum dapat menggunakannya.

Berikut cara melakukan aktivasi fitur e-PSPT

- Wajib pajak login kedalam website DJP Online.

- Klik menu profil dan pilih aktivasi fitur.

- Beri tanda centang pada bagian e-PSPT dan tekan tombol ubah fitur layanan.

- Sistem akan meminta konfirmasi, tekan Ya..

- Pilih menu layanan dan tekan e-PSPT.

- Klik tombol pemberitahuan.

- Masukkan tahun pajak SPT Tahunan yang ingin diajukan permohonan perpanjangan

- Sistem akan melakukan validasi atas tahun pajak yang dipilih.

- Wajib pajak akan diminta untuk menyampaikan data data yang diperlukan.

- Selesai mengisi, wajib pajak dapat memantau permohonan pemberitahuan perpanjangan SPT Tahunan menu Monitoring.

- Bila status menunjukkan sudah selesai, wajib pajak bisa mengunduh dokumen pada menu Dashboard.

Setelah diaktivasi, fitur e-PSPT muncul pada menu layanan. Adapun fitur e-PSPT memiliki 3 menu utama, yaitu :

- Dashboard, menu ini berfungsi untuk menampilkan pemberitahuan permohonan yang sudah selesai diproses.

- Pemberitahuan, menu ini digunakan untuk mengajukan permohonan perpanjangan.

- Monitoring, menu ini digunakan untuk melakukan pemantauan permohonan perpanjangan waktu penyampaian SPT Tahunan yang telah disampaikan.

Untuk mengajukan perpanjangan waktu penyampaian, wajib pajak harus memilih menu pemberitahuan. Pada menu tersebut, wajib pajak harus terlebih dahulu memilih tahun pajak yang akan diajukan perpanjangan SPT tahunannya.

Selanjutnya, sistem akan memverifikasi tahun pajak yang diajukan. Salah satu tujuan validasi adalah untuk memastikan apakah SPT Tahunan belum dikirim, apakah permohonan perpanjangan SPT Tahunan telah diajukan, atau apakah SPT Tahunan masih di bawah jatuh tempo.

Oleh karena itu, apabila SPT Tahunan telah dikirim, akan muncul pemberitahuan bahwa permohonan perpanjangan tidak dapat dilakukan. Hal yang sama berlaku jika wajib pajak mengajukan permohonan selepas jatuh tempo, dan perpanjangan melalui e-PSPT tidak dapat dilakukan.

Selanjutnya, formulir pemberitahuan akan ditampilkan oleh sistem setelah validasi selesai. Formulir pemberitahuan tersebut terdiri atas 4 bagian, yaitu:

1. Informasi

Data wajib pajak dan permohonan akan ditampilkan dalam bagian informasi. Wajib pajak harus mengisi waktu perpanjangan yang diajukan serta alasan mengajukan perpanjangan waktu penyampaian SPT Tahunan.

Perpanjangan waktu penyampaian SPT tahunan dapat diajukan dengan alasan hingga 4.000 karakter, dan batas waktu yang dapat dipilih tidak boleh lebih dari dua bulan setelah jatuh tempo penyampaian SPT PPh.

2. Data Keuangan

Pada bagian data keuangan, wajib pajak harus mengisi laporan keuangan sementara, data perhitungan PPh, dan data setoran PPh. Neraca dan laporan laba rugi sementara adalah laporan keuangan yang perlu diisi.

3. Dokumen Lampiran

Untuk mengajukan perpanjangan waktu penyampaian SPT Tahunan, wajib pajak harus mengunggah lampiran yang diperlukan pada bagian dokumen lampiran. Laporan keuangan sementara, formulir SPT (formulir 1770 Y atau 1771 Y), surat pernyataan Kantor Akuntan Publik atau KAP (apabila KAP diaudit), dan perhitungan PPh Pasal 26 untuk wajib pajak luar negeri adalah semua dokumen yang diperlukan tersebut. Semua formulir diunggah dalam bentuk PDF.

4. Ringkasan

Ringkasan data permohonan yang telah diajukan akan ditampilkan di bagian menu ringkasan. Untuk mengajukan perpanjangan SPT Tahunan, wajib pajak dapat menekan tombol “simpan” pada menu ini. Namun, perlu diingat bahwa wajib pajak harus menyiapkan sertifikat elektronik sebelum mereka dapat mengajukan permohonan.

Sumber:

- Klikpajak

Comments are closed.