Oleh

Muhammad Dzakki Ronnaan Pratama

Sava Lidya Utami

Risma Yulia Ananta

Pemerintah telah menerbitkan ketentuan terkait tarif efektif rata-rata untuk PPh pasal 21 atau lebih dikenal dengan sebutan TER pada akhir tahun 2023. Peraturan yang telah ditetapkan pada PP 58/2023 dan PMK 168/2023 ini secara mendasar telah mengganti prosedur pemotongan atas PPh pasal 21 yang selama ini diberikan dan diajarkan pada kelas-kelas perpajakan. Perubahan peraturan ini yang terkait pemotongan PPh Pasal 21 dikhususkan untuk masyarakat yang mempunyai profesi sebagai pegawai, sebagai pegawai tidak tetap maupun sebagai pegawai tetap. Akan tetapi, pemerintah memberikan jaminan bahwa ketentuan Tarif Efektif Rata-Rata (TER) ini tidak akan menambah beban pajak baru bagi masyarakat yang tergolong berprofesi sebagai pegawai. Penerapan ketentuan Tarif Efektif Rata-Rata (TER) ini bertujuan untuk kemudahan dan kesederhanaan terkait pemotongan atas PPh Pasal 21. Menurut Mansuri (1994), Salah satu dasar terselenggaranya administrasi pajak yang baik adalah kejelasan dan kesederhanaan dari ketentuan undang-undang yang memudahkan administrasi dan memberi kejelasan bagi wajib pajak. Menurut Ditjen Pajak, perhitungan baru terkait Pemotongan PPh Pasal 21 ini dianggap tidak akan membebankan para pegawai. Direktorat Jenderal Pajak mengatakan bahwa penerapan perhitungan pajak penghasilan pasal 21 menggunakan Tarif Efektif Rata-Rata atau biasa disebut dengan TER ini hanya untuk menyederhanakan penghitungan.

Sebelum adanya peraturan TER ini, prosedur pemotongan PPh Pasal 21 sangatlah rumit dan kompleks yang membutuhkan tahapan-tahapan untuk dapat mengetahui besarnya pajak yang dipotong. Adapun tahapan-tahapan ini akan menjadi lebih panjang jika wajib pajak (pegawai) yang dimaksud, dalam suatu masa pajak juga mendapatkan penghasilan diluar gaji pokok maupun tunjangan rutin, seperti contohnya bonus, tunjangan hari raya (THR), dsb.

Adapun manfaat yang dapat diperoleh dengan adanya penerapan TER Pemotongan PPh Pasal 21 ini adalah dapat terjalin mekanisme kontrol yang baik antara pegawai penerima penghasilan (pihak yang dipotong) dan pihak yang memotong. Dengan adanya proses penghitungan pemotongan PPh Pasal 21 yang jauh lebih sederhana, pihak yang bertugas melakukan pemotongan pajak dapat meminimalisir maupun terhindar dari kesalahan penghitungan penerapan ketentuan perpajakan. Dan disisi lain, pegawai sebagai pihak yang dipotong (penerima penghasilan) juga tidak rumit untuk memeriksa kebenaran penghasilan yang diterimanya setelah dikenakan pemotongan pajak.

Pengumuman Pemerintah pada akhir tahun 2023 tentang adopsi perubahan dalam Tarif Efektif Rata-Rata (TER) Pajak Penghasilan Pasal 21 telah mendorong perusahaan untuk menyesuaikan perhitungan gaji karyawan mereka, termasuk penyesuaian dalam sistem perangkat lunak penggajian yang digunakan. TER merupakan metode perhitungan PPh 21 dan bukan merupakan jenis pajak baru, sehingga tidak ada pajak tambahan yang timbul akibat penerapan aturan TER ini. Sistem perhitungan TER berlaku untuk masa pajak selain periode pajak terakhir.

TER sendiri terdapat 2 jenis tarif, yaitu tarif efektif bulanan dan tarif efektif harian.

- Tarif Efektif Bulanan

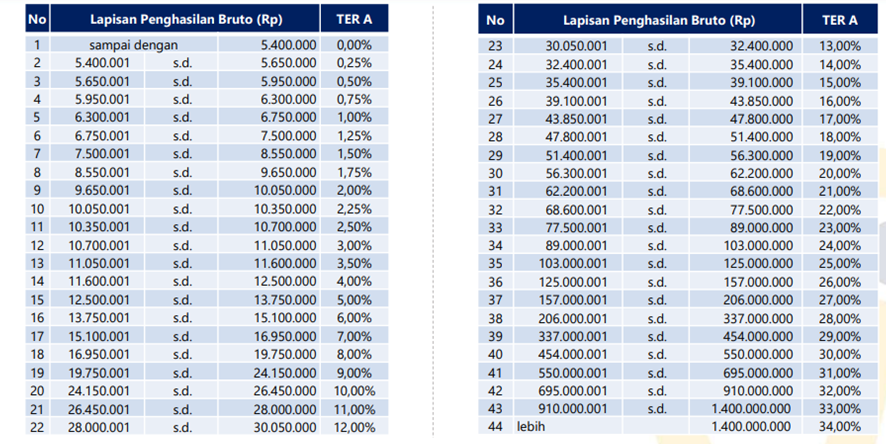

Tarif ini disesuaikan dengan Penghasilan Tidak Kena Pajak (PTKP). Tarif bulanan terbagi menjadi 3 kategori, yaitu kategori A, B, dan C.

- TER A = PTKP: TK/0 (54 juta); TK/1 & K/0 (58,5 juta)

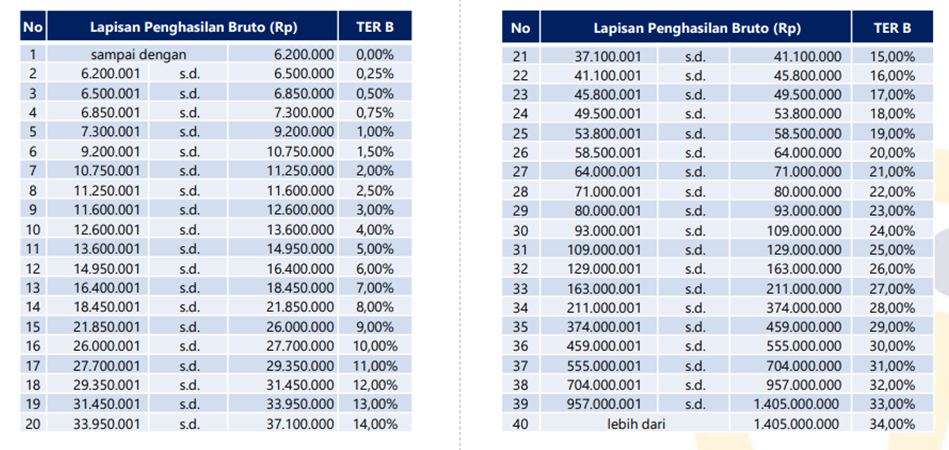

- TER B = PTKP: TK/2 & K/1 (63 juta); TK/3 & K/2 (67,5 juta)

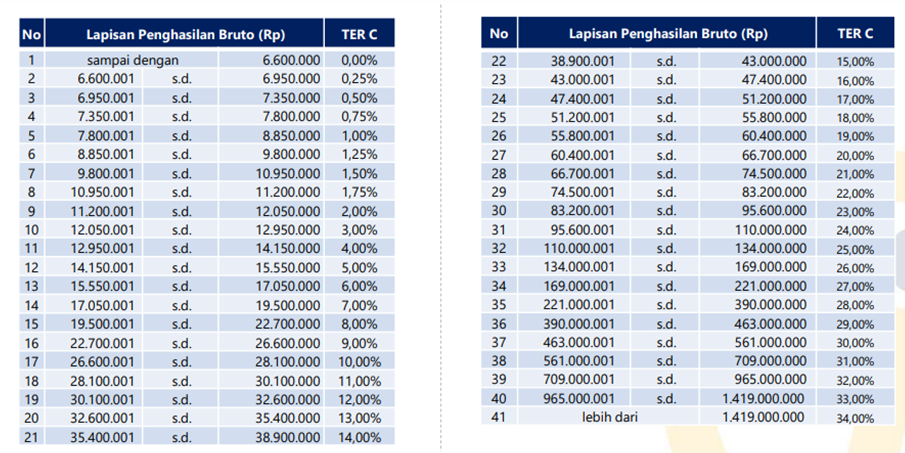

- TER C = PTKP: K/3 (72 juta)

TER A = PTKP: TK/0 (54 juta); TK/1 & K/0 (58,5 juta)

TER B = PTKP: TK/2 & K/1 (63 juta); TK/3 & K/2 (67,5 juta

TER C = PTKP: K/3 (72 juta)

2. Tarif Efektif Harian

Tarif harian ditentukan berdasarkan jumlah penghasilan bruto per hari. Penghasilan bruto harian ini menjadi dasar perhitungan PPh 21 dengan skema TER, yang mencakup pendapatan pegawai yang tidak tetap yang diterima dalam periode harian, mingguan, satuan, atau borongan. Jika penghasilan tidak diterima setiap hari, perhitungan TER dilakukan dengan mengalikan rata-rata penghasilan harian (rata-rata upah mingguan, satuan, atau borongan) untuk setiap hari kerja yang digunakan.

| Penghasilan Bruto Harian | TER Harian |

| <= Rp450 ribu | 0% x Ph Bruto Harian |

| > Rp450 ribu – Rp2,5 juta | 0,5% x Ph Bruto Harian |

Perhitungan PPh 21 menggunakan TER

- Perhitungan TER pada bulan januari sampai november dilakukan dengan rumus

Penghasilan bruto x TER

Penghasilan bruto yang didapatkan oleh Wajib Pajak Orang Pribadi (WP OP) selama sebulan dan dikalikan dengan TER dilihat dari besarnya PTKP.

- Perhitungan TER pada bulan desember dilakukan dengan rumus

Penghasilan aktual bulan januari sampai november x tarif pasal 17(1) huruf a UU PPh

Setelah perhitungan PPh 21 selama setahun sudah diketahui maka besarnya PPh 21 pada bulan desember dihitung dengan rumus:

PPh 21 selama satu tahun yang sudah dihitung dengan tarif pasal 17 UU PPh – PPh yang sudah dibayar dari januari sampai november yang sudah dihitung menggunakan TER

Contoh Perhitungan PPh 21 dengan TER

Lala adalah seorang WP OP yang sudah menikah dan tidak mempunyai tanggungan. Dengan pekerjaan seorang pegawai tetap dalam sebuah PT MAJU JAYA. Dan berpenghasilan sebesar Rp6.500.000.

Melihat dari status PTKP dan jumlah penghasilan bruto yang diterima Lala, maka pemberi kerja menghitung PPh Pasal 21 menggunakan Tarif Efektif kategori A dengan tarif 1,00%. Oleh sebab itu, jumlah pemotongan PPh Pasal 21 atas penghasilan Lala yaitu:

Gaji Rp6.500.000

Biaya jabatan

5% x Rp6.500.000 Rp325.000

Penghasilan neto sebulan Rp6.175.000

Penghasilan neto setahun

12 x Rp6.175.000 Rp74.000.000

PTKP setahun Rp58.500.000

Ph Kena Pajak setahun Rp15.600.000

PPh Pasal 21 terutang

5% x 15.600.000 Rp780.000

PPh Pasal 21 per bulan (Jan-Des)

Rp780.000 : 12 Rp65.000

Pajak bulanan dari Januari – November

Rp6.500.000 x 1,00% = Rp65.000 per bulan

Perhitungan pajak bulan desember

Rp780.000 – (11 x Rp65.000) = Rp65.000